- Introduzione

- Bello quel portafoglio

- Quanto sei cresciuto!

- La potenza è nulla senza il controllo

- Conclusione

Introduzione

Ed eccoci qui, un po’ più consapevoli di quanto è importante investire i nostri risparmi e di quali sono i protagonisti di questo articolato mondo.

Il nostro percorso è appena iniziato, ma abbiamo già buttato le basi per fare scelte più intelligenti nella gestione dei nostri soldi. L’obiettivo, ovviamente, è solo uno: massimizzare il rendimento potenziale, in modo da poter costruire un futuro finanziariamente migliore.

Stiamo allora per affrontare una tappa molto interessante, che ci farà comprendere, numeri alla mano, come si evolve nel tempo un portafoglio di investimenti e quali sono le metriche principali con cui analizzarlo.

Bello quel portafoglio

Il termine “portafoglio di investimenti” è di uso ricorrente e senz’altro lo avrai già sentito in qualche occasione. Ovvi parallelismi a parte, quando lo utilizziamo, ci riferiamo sostanzialmente all’insieme degli investimenti effettuati. E questo è frutto di una scelta fatta nella fase iniziale, in cui si definisce l’allocazione delle risorse disponibili. In altre parole, si decide come distribuirle tra i vari asset in cui è possibile impiegarle. Una fase cruciale, perché è la prima e più importante scelta da compiere in maniera coerente con le attitudini e gli obiettivi personali. Stiamo parlando di un’euristica valida in tutti gli aspetti della vita.

Per esempio. Potresti essere una persona attiva, instancabile, bisognosa di continui stimoli. Uno di quei tipi che è alla ricerca di avventura e adrenalina. E se fosse così, parlando di viaggi, probabilmente sceglieresti una soluzione “on the road”. Qualcosa senza troppi comfort, dall’altra parte del mondo, alla scoperta di nuove culture. Nello sport, invece, magari preferiresti un’attività impegnativa, sfidante, senza timore per il contatto fisico intenso.

Al contrario, se fossi una persona tranquilla, che ama godersi momenti di relax, potresti preferire viaggi in località non troppo lontane. Strutture piene di servizi e comodità. E parlando di sport, qualcosa di decisamente meno faticoso, senza dimenticare un bel massaggio decontratturante a settimana!

Estremizzazioni a parte, l’intenzione era solo quella di rimarcare il fatto che, in base alle caratteristiche peculiari di ognuno, ci sono cose che più di altre soddisfano le relative esigenze. Anche quando parliamo di portafoglio, quello perfetto è quello che maggiormente risponde alle nostre necessità.

Come si può facilmente immaginare, le possibili configurazioni sono infinite. Nel corso del tempo alcune di queste sono diventate famose, dando origine a versioni “standardizzate” con diverse caratteristiche e punti di forza. Più o meno remunerativi, più o meno volatili, più o meno ottimizzati nel rapporto rischio-rendimento; insomma, ce n’è davvero per tutti i gusti.

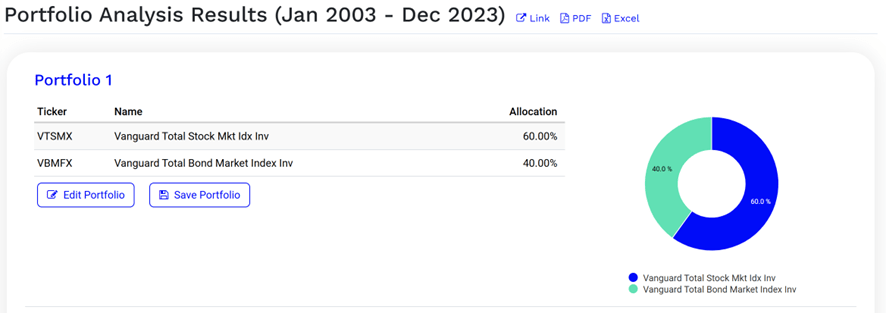

Se dovessimo individuare un “modello base”, tanto semplice quanto efficace, con ogni probabilità sarebbe il 60/40. Il nome in questo caso dice tutto: 60% indice azionario (nella versione classica, americano, ma potrebbe essere benissimo anche mondiale), 40% indice obbligazionario (anche qui vale la stessa considerazione fatta rispetto alle azioni). Analizzeremo allora da vicino lo sviluppo di un investimento fatto proprio con un portafoglio di questo tipo.

Quanto sei cresciuto!

Quante volte ti è successo di pensare tra te e te: “se potessi tornare indietro quante cose farei diversamente”. E se stai leggendo queste parole ora che hai più di 40 anni, quello che faresti di diverso, probabilmente, riguarda proprio le scelte finanziarie. Allora, come facciamo sempre, ricorriamo alla fantasia per riparare agli errori del passato. Immagina di essere nel 2003 ed aver ricevuto 10.000 euro inaspettati. Dopo un anno di lavoro intenso, infatti, alla luce dei risultati particolarmente positivi dell’azienda in cui lavori, la proprietà ha deciso di pagare un premio di produzione particolarmente generoso. Non hai spese rilevanti da sostenere in vista e disponi già di un fondo liquido per le emergenze. Perciò decidi di investire l’intera somma (manco a dirlo, l’errore che hai fatto nella realtà sta nel fatto che li hai spesi tutti).

Il tuo obiettivo è di ottenere il massimo rendimento possibile nel lungo termine. Vuoi lasciare che il tempo lavori per te, senza che quello che succede nel mezzo ti preoccupi troppo. Sei un tipo tosto, riesci a gestire abbastanza bene le emozioni legate alla volatilità del mercato. A tutto c’è un limite però. Non sei disposto a vivere momenti in cui il valore del tuo portafoglio si riduce del 40% o, addirittura, del 50%. Cerchi qualcosa di un po’ più stabile, qualcosa che, magari, ti assicuri anche un flusso di entrate periodiche nel corso del tempo. Insomma, il 60/40 sembra il portafoglio ideale per te.

Il suo scopo principale, difatti, è proprio quello di bilanciare il rischio e il rendimento. Ma ci riesce davvero? Vediamolo.

Questa la situazione iniziale:

Facciamo un salto in avanti nel tempo e analizziamone l’evoluzione.

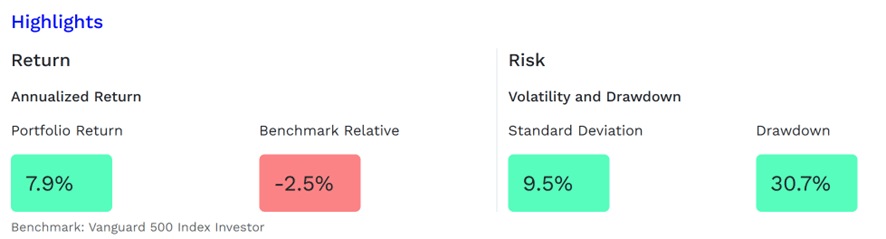

Ecco qui i primi dati di sintesi che ci fanno capire l’andamento. CAGR, ossia tasso di interesse composto, pari a 7.9%, deviazione standard (che misura la volatilità) del 9,5% e un calo massimo del 30,7%. Forse visti così, senza ulteriore contestualizzazione, questi numeri non ti dicono molto. Per cui ti anticipo io che sono di tutto rispetto.

Un rendimento composto (vedi l’articolo 1 per un maggior approfondimento su questo parametro) di questa portata è tanta roba. Se esistesse un investimento in cui si avesse la certezza di ottenere questo CAGR per 20 anni, firmerei senza pensarci. Magari ora ti starà venendo in mente quel tuo collega che, la settimana scorsa, si faceva bello con te per aver ottenuto un + 70% con le azioni di Tesla in poco tempo. E in confronto questo misero 7,9% ti parrà alquanto modesto. Ma le cose, come al solito, sono ben diverse da come appaiono.

È senz’altro vero che, anche senza chissà quale bagaglio tecnico, si possano acquistare azioni che crescono di tanto in un lasso di tempo relativamente breve. Può capitare, certo, ma parliamoci chiaro: il più delle volte è solamente frutto della fortuna. Un conto è imbroccare qualche scelta e fare ritorni considerevoli in pochi mesi, altro è ripetersi ad ogni acquisto e mantenere la performance per anni. Un’azione come Tesla, dopo essere cresciuta del 70 %, potrebbe benissimo bruciare questo valore qualche tempo più tardi. Certo, potrebbe essere un drop temporaneo e poi potrebbe recuperare. Ma potrebbe anche succedere che, al contrario, il business delle auto elettriche non decolli mai veramente e, passato il momento di euforia iniziale, si sgonfi improvvisamente. Il titolo seguirebbe a ruota naturalmente; il tuo capitale rischierebbe di essere intaccato pesantemente. Capite un po’ meglio quanto questo 7,9% di interesse composto (medio!) che si ripete costantemente ogni anno per 20 anni sia incredibile?

La potenza è nulla senza il controllo

La volatilità al 9,5%, invece, ci fa comprendere che i sali e scendi, chiaramente, non mancano. Non sono però eccessivi: per la maggior parte delle volte (circa il 68%) il rendimento annualizzato del portafoglio è oscillato tra il 17,4% e il -1,6%. Ossia il valore della volatilità sommato o sottratto al ritorno medio. Questo è ciò che misura la deviazione standard: quanto un parametro (il CAGR in questo caso) oscilla intorno al suo valore medio. All’interno di una deviazione standard (9,5%), troviamo il 68% di tutti valori dell’arco-tempo considerato (20 anni). Se poi prendiamo due deviazioni standard (19%), raggruppiamo fino al 95% dei record. E, se saliamo ancora a tre deviazioni standard (28,5%), arriviamo al 99,7%. In altre parole, aumentando il numero di deviazioni standard, si va via via a coprire una parte sempre più grande dell’intera distribuzione.

Nelle zone marginali, che in gergo tecnico vengono definite “code”, si trovano i valori rari e lontani dalla media. Ed è qui che il drawdown massimo, ovvero la perdita maggiore realizzata dal portafoglio nella sua evoluzione, fa sentire il suo peso. Nel nostro caso è pari al -30,72%.

Prima abbiamo definito il 60/40 come una configurazione che punta sull’equilibrio e che cerca, perciò, di contemperare risultato e stabilità. L’impostazione più aggressiva sarebbe stata invece quella di investire tutto il capitale in azioni. Mettiamo quindi a confronto le due scelte e vediamo se il 60/40 fa veramente il suo lavoro.

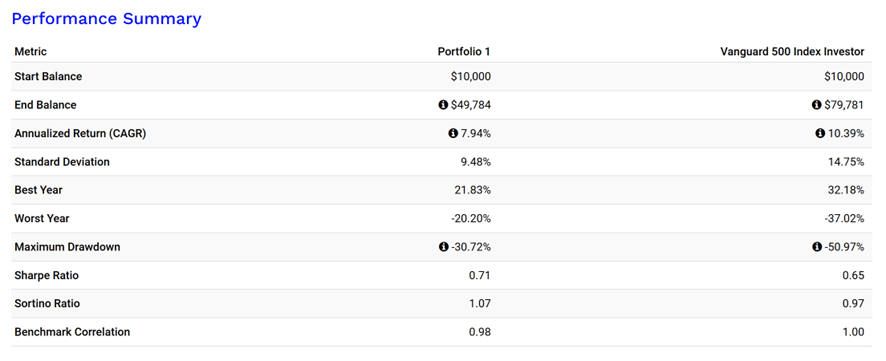

Il nostro portafoglio alla fine dei 20 anni ti fa ottenere 49.784 dollari mentre l’indice azionario di riferimento (S&P 500) ti avrebbe permesso di incassare addirittura 79.781 dollari. Quasi 5 volte la cifra iniziale, contro quasi 8 volte. Il che corrisponde ad un CAGR del 7,9% in un caso e del 10,39% in un altro. Stiamo parlando di 30.000 dollari ca. di differenza. Non c’è dubbio, quindi, che, se guardiamo al rendimento assoluto, il mercato azionario ha sovraperformato di parecchio. Ma cambiamo il punto di vista e verifichiamo anche le altre metriche.

La deviazione standard del 60/40 è del 9,5% mentre quella dello S&P è del 14,7%. Primo punto a favore del nostro portafoglio: è decisamente meno ballerino. Non è poco; significa infatti che il suo valore oscilla meno nel tempo e questo si traduce in benefici soggettivi ed oggettivi. Soggettivi perché la nostra emotività viene messa meno alla prova nei periodi di turbolenza, con indubbi vantaggi dovuti alla minor probabilità di commettere errori. Come quando ci si fa prendere dalla paura e si vende in perdita sulla scia di un’importante fase ribassista del titolo o del mercato. Oggettivi perché, durante la vita del portafoglio, potrebbe accadere che sopraggiunga la necessità di vendere tutto o parte di esso. E se questo, malauguratamente, dovesse capitare in momento negativo, con il 60/40 è più probabile che la perdita di valore del nostro investimento sia minore.

Se il concetto non ti appare abbastanza chiaro, andiamo a vedere il drawdown massimo.

-30,7 % del 60/40 contro – addirittura – -50,9% dell’indice azionario. A mio avviso, c’è poco da aggiungere qui. Per ottenere quel rendimento aggiuntivo di cui abbiamo parlato sopra, saresti dovuto passare da un anno in cui il valore totale del tuo portafoglio si dimezzava. E riuscire a gestire una fase del genere senza farsi prendere dal panico e, di conseguenza, fare scelte sbagliate, non è decisamente da tutti. Direi che questo è un ulteriore punto a vantaggio del 60/40.

Abbiamo analizzato le due configurazioni in termini di rendimenti e volatilità in maniera distinta. Ora vediamo anche come questi due elementi si rapportano reciprocamente. Ci viene in soccorso lo Sharpe ratio. È una metrica fondamentale che ci dice quanto, dato un certo livello di rischio assunto, è remunerativo un investimento. Detta altrimenti, ci permette di comprendere non solo quanto abbiamo guadagnato, ma anche se questo guadagno è stato ottenuto con un maggiore o un minore grado di rischio. Per esempio, potremmo avere un investimento che paga il 7% all’anno con una volatilità del 10%, oppure un altro che, con lo stesso rendimento, ha una volatilità del 20%. Il primo è di gran lunga migliore del secondo perché, a parità di risultato, è meno volatile. Lo Sharpe ratio rispecchia questa circostanza risultando il doppio per l’investimento con la volatilità minore.

Anche qui, emerge un vantaggio del 60/40 rispetto allo S&P: 0,71 vs. 0,65. Certo non parliamo di uno scarto enorme, ma comunque significativo. Ci dice che nei 20 anni, dato lo stesso livello di rischio, il nostro portafoglio ha reso di più. La medesima osservazione vale per il Sortino ratio. Questo diverso parametro rapporta sempre rendimento e volatilità, però limita quest’ultima solo alla parte negativa. Non va, cioè, a misurare quanto il rendimento in generale si allontana dalla media. Bensì, posto che quello che più interessa è l’andamento in negativo dell’asset considerato, quanto la parte di rendimento inferiore allo 0 si allontana dalla media. Il 60/40, ancora una volta, vince con 1,07 vs. 0,97.

Conclusione

In definitiva, la morale della nostra storia è chiara: il 60/40 non è il più audace, non è il più chiassoso, ma quello che, con un tocco di pazienza e metodo, ci porta lontano. Questo “compagno di viaggio” dimostra, numeri alla mano, come il bilanciamento tra azioni e obbligazioni riesca a generare valore, mitigando l’ansia tipica delle fluttuazioni del mercato.

In un mondo dominato dalle fugaci promesse di guadagni veloci, un portafoglio del genere, nella sua semplicità, continua a contraddistinguersi. Ti garantisce un rendimento solido e costante, con meno sorprese lungo il percorso rispetto ad una scommessa fortunata su Tesla.

Non dimentichiamo, infatti, il valore inestimabile della stabilità. Chiunque abbia vissuto pesanti fasi ribassiste del mercato sa che anche il più esperto degli investitori rischia di cadere vittima delle emozioni. La differenza tra un drawdown del 50% e uno del 30% è enorme, non solo nei numeri, ma soprattutto nella tranquillità mentale di chi investe.

E, come già detto, Il 60/40 è solo un esempio. Di portafoglio passivi, più o meno famosi, ne esistono diversi. Ognuno si pone un obiettivo specifico. Ciò che vale in tutti i casi, però, è che mixare varie asset class può avere un effetto potente. Quello di ottenere modelli in grado di comportarsi meglio rispetto alle singole parti che li compongono.

Stay tuned!

Grazie per aver letto questo articolo. Se hai domande o desideri condividere le tue esperienze, lascia un commento qui sotto. La tua opinione è importante!

Invia la tua richiesta

Se ti serve supporto per impostare strategie solide, scrivimi. Partiamo da obiettivi, vincoli e rischio; poi applichiamo metodo quantitativo e una cornice comportamentale per ridurre errori ricorrenti e rendere le decisioni più disciplinate.

Nota: le informazioni condivise sono di natura generale; eventuali valutazioni operative richiedono le verifiche e la documentazione previste.

Grazie per la risposta. ✨