Introduzione

Dopo aver visto quali sono in generale i driver principali alla base della costruzione di un portafoglio, in questa seconda parte dell’approfondimento scendiamo nei dettagli.

Vogliamo capire meglio come mescolare questi elementi con cura, creando una strategia che possa soddisfare anche il palato finanziario più esigente. E cosa c’è di più soggettivo del gusto? Ognuno ha il suo ovviamente, ma non solo: alle volte, deve essere imbrigliato all’interno di esigenze specifiche, anche queste del tutto personali.

Insomma, stiamo per scoprire un’attività tutt’altro che banale, un’alchimia delicata che, però, se padroneggiata, può farci raggiungere risultati degni di nota. E allora cominciamo!

La ricetta perfetta 1

La domanda a cui dobbiamo rispondere è semplice: una volta definita la quantità corretta per ognuno degli “ingredienti” che abbiamo imparato a conoscere, come – concretamente – si crea la ricetta perfetta? Vediamolo ipotizzando alcuni scenari realistici.

Sei un giovane professionista, entrato nel mondo del lavoro da pochi anni. Sei ambizioso e ti impegni molto per migliorare le tue capacità. Dopo un master all’estero, sei tornato in Italia per lavorare in un’importante azienda che ti ha selezionato per l’ottimo curriculum. Per il momento, ti sei sistemato a casa dei tuoi genitori, in attesa di trovare una migliore soluzione. Hai un buono stipendio di 1.800 euro al mese, con cui copri abbondantemente le spese. Riesci a risparmiare addirittura 1.000 euro al mese e, quindi, ti poni giustamente il problema di come sia più opportuno gestire questo denaro. In un periodo relativamente breve, sei riuscito a mettere da parte 20.000 euro; una modesta cifra che continua a crescere.

Partiamo dal rischio. Sei un tipo che lo sopporta bene. Sei giovane e comprendi che il tempo è il tuo miglior alleato per costruire un futuro finanziariamente soddisfacente. L’idea di vedere il valore dei tuoi risparmi diminuire, perciò, non ti scuote particolarmente. Sei disposto a sopportare una buona dose di volatilità, soprattutto perché sei consapevole che il mercato ha delle alte probabilità di crescere nel lungo termine. Insomma, fosse sole per la tua personale tolleranza al rischio, investiresti tutti i tuoi soldi in azioni.

Qui però entrano in gioco gli obiettivi. A parte il fatto di voler giustamente evitare di lasciare i tuoi risparmi a fare la muffa sul conto corrente, cosa sai di voler realizzare in futuro? Prima di tutto, ti piacerebbe avere una casa tutta tua. È già da un po’ di tempo, infatti, che ti stai guardando attorno. Ma un po’ perché sei da solo, un po’ perché i prezzi degli affitti sono alle stelle, ancora non hai trovato la soluzione ideale. E poi diciamocelo, avere quella santa della mamma a tua disposizione tutti i giorni non è poi così male. Pasti pronti, vestiti sempre puliti e mai un qualcosa che va perso. Manco un hotel a 4 stelle insomma… Con l’automobile, invece, sei a posto fortunatamente. Tuo padre te ne ha regalata un paio di anni fa e, visto che è gratis, hai intenzione di servirtene per molto tempo ancora.

Passiamo ora all’orizzonte temporale. Visti i tuoi obiettivi, potrebbe dirsi che è duplice. Da una parte, difatti, vorresti investire i tuoi soldi nel lungo termine per massimizzarne il rendimento. Dall’altra, però, hai anche la necessità di trovare un tetto sotto il quale vivere e non hai intenzione di aspettare chissà quanto. Il che impone di definire una strategia a doppio binario che tenga in adeguata considerazione entrambe le esigenze.

Queste le premesse. Quale potrebbe essere, quindi, l’asset allocation corretta per la tua situazione? Guardando alla tolleranza al rischio, non stonerebbe scegliere un portafoglio 100% azionario. Nello stesso tempo, però, c’è la questione casa. Avrai necessità di un minimo di liquidità per sostenere le spese una tantum iniziali (costo agenzia, caparra, ecc.). Poi, senz’altro, dovrai considerare anche di sostenere dei costi per arredarla. Insomma, volendo pensare ad un accantonamento prudenziale, 10.000 euro può essere una cifra consona. Questi soldi devono essere gestiti in maniera specifica.

Non sai di preciso quando riuscirai a trovare l’appartamento giusto, ma senz’altro lo farai in un lasso relativamente breve. Possiamo ragionevolmente stimare un anno al massimo. Per cui, la somma dovrà essere prontamente disponibile al momento opportuno. Serve uno strumento liquido che garantisca stabilità di valore e, allo stesso tempo, un po’ di rendimento.

Lato liquidità non è tutto però. Abbiamo infatti parlato di qualcosa di conosciuto, qualcosa di facilmente prevedibile. Come sappiamo bene, non tutte le necessità della vita sono così. Anzi, il più delle volte è vero il contrario; ci troviamo a dover affrontare problemi inaspettati. L’unica soluzione, allora, è quella di creare un fondo di emergenza dedicato, che ci permette di gestire con velocità anche situazioni imprevedibili. E le condizioni da rispettare sono le medesime: nessuna o pochissima volatilità e un minimo di ritorno.

Quanto denaro sarebbe corretto destinare a questo scopo nella tua situazione? Partendo dal presupposto che attualmente vivi ancora con i tuoi genitori (per loro somma gioia) e mediamente la tua spesa mensile è di 800 euro, 2.500 euro possono essere una cifra consona. E visto che deve essere mantenuta liquida, la scelta dello strumento da utilizzare è quasi obbligata. O conto deposito svincolabile, o prodotto del mercato monetario; come, ad esempio, un ETF che replica l’andamento di tassi di interesse interbancari a breve/brevissimo termine. Nel primo caso, potresti pure trovare occasioni con condizioni più vantaggiose per un periodo limitato (i primi 12 mesi ad esempio).

Anche i 10.000 euro dell’accantonamento casa possono essere impiegati nello stesso modo. Se dovessi metterci molto per trovare il giusto immobile, idealmente si potrebbero inserire anche bond a breve scadenza. Ma siccome è altrettanto possibile che ciò possa accadere molto prima, nel dubbio meglio rimanere più liquidi e meno soggetti a fluttuazioni di valore (per quanto minime). I rendimenti, poi, possono essere anche inferiori a quelli di una buona offerta di conto deposito, soprattutto in questo momento.

Ricapitolando. Un fondo generale di emergenza e un altro specifico per alcune spese prevedibili da affrontare nel breve termine: totale 12.500 euro. Da una parte, abbiamo raggiunto l’obiettivo di poter gestire eventi imprevedibili, dall’altra quello di poter realizzare un importante cambiamento di vita.

E con il resto? Qui abbiamo modo di allineare appieno le scelte alla tua personale propensione al rischio. Infatti, non c’è un obiettivo preciso, se non quello – alquanto banale – di massimizzare il rendimento potenziale di questo capitale. Non hai bisogno di questi soldi per qualche motivo (ovviamente, nei limiti del prevedibile) nel breve o medio termine, perciò l’orizzonte si amplia notevolmente; 20 anni e più diciamo. Giovane età, buona tolleranza della volatilità, periodo di tempo tale da poter affrontare fluttuazioni importanti; in una sola parola, azionario. I 7.500 residui si possono canalizzare in un indice di mercato ben diversificato senza pensarci più.

Picpac

Naturalmente non finisce qui. Con questa somma realizzi un PIC (piano di investimento di capitale), investendola tutta dal primo istante. Visto il tuo costante risparmio mensile, però, dovrai poi proseguire con un PAC (piano di accumulo di capitale). Nel senso che continuerai a canalizzare la quota marginale di denaro accumulata nel mercato azionario.

Tra l’altro, la differenza tra i due non sta solo nel nome. Sono infatti modalità di investimento che comportano diversi effetti sul valore del portafoglio in base al successivo andamento dei corsi azionari. Mi spiego meglio. Con il PIC il capitale da impiegare è di una certa entità e già disponibile. Al netto dell’asset allocation, viene utilizzato per acquistare gli strumenti prescelti tutti nello stesso momento. Ciò comporta un peso specifico rilevante del timing. Se infatti, qualche tempo dopo, sopraggiunge una crisi e le quotazioni si riducono vistosamente, la perdita incide su una cifra più grande; cifra, che, per di più, può rappresentare una parte importante del portafoglio complessivo. Vale però anche il contrario: nel caso di una fase positiva, i rendimenti sono amplificati da un base maggiore e da un periodo più lungo.

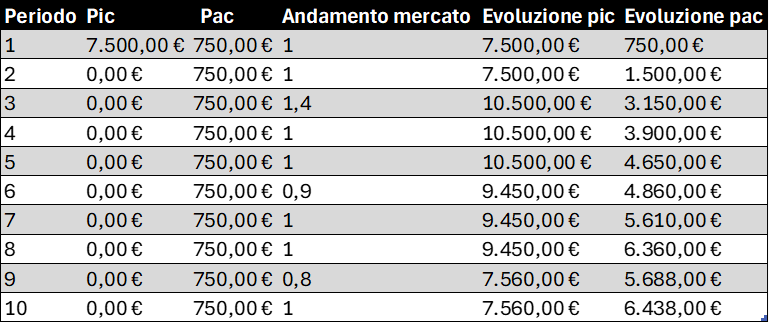

Qualora si esegue un PAC, invece, si ottiene il risultato di mediare i punti di entrata. Cosa vuol dire in soldoni? Che, trattandosi di flussi ricorrenti di entità molto più piccola, la direzione del mercato ha effetti minori, in un senso e nell’altro, sul valore complessivo del portafoglio. E questo può essere sia un bene, sia un male; dipende da quello che accade. Vediamolo graficamente:

Ecco i tuoi 7.500 euro investiti tutti in una sola volta con un PIC, oppure in 10 rate mensili con un PAC. Nella quarta colonna i movimenti delle quotazioni (sono fattorizzati): +40% nel terzo mese (ti piacerebbe…), -10% nel sesto e -20% nel nono (e infatti… era troppo bello per essere vero). Chi vince? Il PIC e con uno scarto di ben 1.000 euro. La scelta migliore in questo caso quindi è evidente. Ma cosa succederebbe se invertissimo l’andamento del mercato?

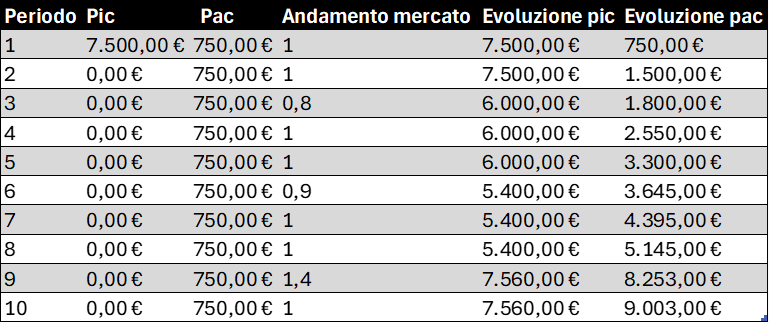

Sorpresa, sorpresa: il PAC stacca il PIC di quasi 1.500 euro. Ma com’è possibile? Semplice matematica. Nel primo scenario si è ipotizzata un corso positivo iniziale e delle perdite successive. Essendo investito l’intero capitale già dal primo mese, il 40% di incremento si calcola su una base maggiore. Il relativo guadagno, così, è a tal punto più grande da consentirgli di rimanere in vantaggio nonostante i due cali successivi. Lo si vede chiaramente andando a confrontate il valore dei portafogli nel quinto e nell’ottavo mese.

Nella seconda ipotesi, invece, subito prima dei decrementi (secondo e quinto mese), il PIC è sì più alto, ma, senza poter contare su una crescita precedente, il risultato finale cambia. Al nono mese infatti si verifica il sorpasso. I cali si sono verificati quando il valore assoluto del PAC era ancora basso e, perciò, hanno impattato meno; mentre la crescita finale quando era ormai consistente, dandogli uno spunto positivo molto più importante sul finale.

La ricetta perfetta 2

Fatta questa breve ma importante digressione, riprendiamo le fila del discorso principale per immaginare un altro scenario. Questa volta sei un professionista affermato con tanti anni di lavoro alle spalle. Anche se manca ancora un po’ alla pensione, riesci finalmente a intravedere il “traguardo”. Hai raggiunto un buon livello di reddito, possiedi una grande casa e, inoltre, hai anche accumulato un capitale di tutto rispetto: un milione di euro! Tu e tua moglie avete creato una bella famiglia: 2 figli, di cui uno vive e lavora all’estero, mentre l’altro frequenta l’università in Italia. In pratica, sei soddisfatto di quanto hai realizzato e non vedi l’ora di poterti godere appieno il frutto dei tuoi sforzi.

C’è una nota stonata in questa situazione altrimenti ideale. Non hai mai dato abbastanza importanza agli investimenti. Come detto, sei bravo, anzi molto bravo, nel tuo lavoro. Ti occupi però di cose lontane dal mondo della finanza e non hai mai dedicato tempo ad approfondirlo. Anzi, sarebbe meglio dire che lo hai sempre guardato con un certo sospetto. Crisi più o meno grandi, società un tempo floride che falliscono improvvisamente, truffe; insomma, non certo un ambiente tranquillo ai tuoi occhi. E tu sei amante della prevedibilità, per natura poco incline ad esporti a rischi, anche se moderati. Per questo, l’operazione più importante che hai fatto nel tempo è stata quella di acquistare 200.000 euro di BTP. Sullo sfondo, invece, conti deposito e tanta liquidità parcheggiata in balia dell’inflazione.

Poi un giorno, inaspettatamente, una lettura estiva ti fa maturare nuove consapevolezze. E così ti riproponi di prendere in mano una volta per tutte la gestione delle tue finanze. Abbiamo già detto della tua bassa propensione al rischio. Ma quali sono i tuoi obiettivi? Manco a dirlo, il principale è quello di salvaguardare il cospicuo patrimonio accumulato. Nello stesso tempo, tuttavia, vuoi estrarre dallo stesso più valore di quanto non hai fatto in passato. Stai cercando perciò un nuovo punto di equilibrio tra le due esigenze. C’è inoltre la questione casa. Comincia a essere un po’ vecchiotta e da qualche tempo tu e tua moglie state pensando di ristrutturare. Infine, tuo figlio minore, prossimo alla laurea; impossibile escludere che voglia frequentare un master subito dopo (il cui costo ricadrebbe ovviamente sulle tue spalle).

Tutto ciò comporta diversi orizzonti temporali. Qualcosa deve essere realizzato nel breve termine, qualcosa un po’ più in là e qualcos’altro ancora non ha una scadenza precisa. In poche parole, più fronti su cui lavorare.

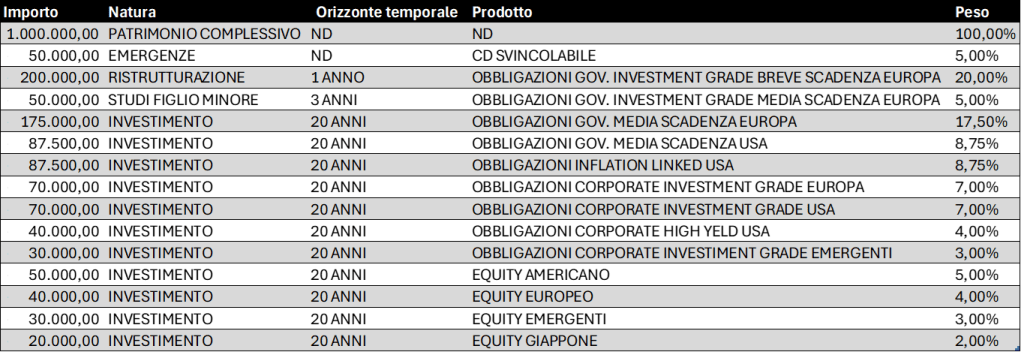

Partiamo dagli imprevisti. Come abbiamo già detto, le esigenze conosciute sono solo una parte, più o meno grande, di quelle reali. Capita spesso che qualcosa di inaspettato sopraggiunga a rovinare i piani. E allora, per quanto possibile, sempre meglio essere pronti. Nella tua situazione, può essere ragionevole creare una riserva che corrisponda a sei mese di spese: 50.000 euro sono una cifra congrua. Poi c’è la ristrutturazione. Alla luce degli interventi desiderati, fai una stima prudenziale di 200.000 euro. Infine, il tuo caro figlio minore; nel dubbio di cosa vorrà scegliere e per mantenergli aperte diverse possibilità, pensi che sia opportuno accantonare altri 50.000 euro. Tutto il resto, molto intelligentemente, decidi di investirlo per… investire. E fino all’ultimo centesimo. Andiamo allora dritti al punto e scopriamo quale potrebbe essere un portafoglio adatto alla tue esigenze:

Ecco qui: prima di tutto, ci sono le nostre riserve funzionali. Il fondo emergenza è collocato in un conto deposito svincolabile in modo da ottenere un po’ di remunerazione e, nello stesso tempo, mantenere elevato il grado di liquidità, senza avere volatilità. Discorso simile per quanto riguarda gli altri due accantonamenti. L’orizzonte temporale è leggermente diverso, ma le somme sono trattate in modo simile. Obbligazioni governative europee di prima qualità con scadenze brevi per avere un minimo di rendimento e poche oscillazioni. La liquidità è leggermente minore perché in questo caso abbiamo scadenze predefinite, che, pertanto, non ci mettono in condizione di dover, potenzialmente, svincolare i soldi in qualsiasi momento.

Tutto il resto è la fetta di investimenti pura e semplice. Il tuo profilo di rischio comporta, ovviamente, uno sbilanciamento importante verso i bond. Solo il 14%, infatti, è canalizzato in equity. Ma, visto che tra i tuoi obiettivi c’è anche quello di trarre più valore dal tuo capitale, all’interno della parte obbligazionaria ci sono pure strumenti meno sicuri. Un nucleo più consistente è impiegato in obbligazioni investment grade sia americane, sia europee. La durata prescelta è media anche se l’orizzonte temporale è molto lungo. Si vuole in questo modo mitigare la volatilità dei bond a lunga scadenza, che sono quelli che più di tutti risentono delle speculazioni del mercato sul futuro andamento dei tassi. Creare, insomma, uno “zoccolo duro” di prodotti che si contraddistinguono per la loro stabilità, conferendo così al portafoglio una base sicura sulla quale svilupparsi.

Presente anche una modesta fetta di bond indicizzati all’inflazione con funzione assicurativa. Il riferimento è all’economia americana sia per implementare la diversificazione geografica, sia per avvantaggiarsi delle più intense fiammate dei prezzi che – mediamente – si verificano in quest’economia. Allo stesso tempo, poi, soprattutto negli anni più recenti, il fenomeno tende a presentarsi simultaneamente in Europa.

Ci sono inoltre le obbligazioni corporate di prima qualità da entrambe le sponde dell’atlantico. Più rischiose rispetto a quelle governative, ma anche più remunerative (mediamente). Inoltre, esprimono altresì un certo grado di decorrelazione: quando con il calo dei tassi di interesse generali le governative diventano meno appetibili, le societarie ricevono più attenzione tendenzialmente, con potenziali guadagni in conto capitale.

Per dare uno spunto ancora maggiore ai rendimenti, poi, viene inserita una piccola porzione di high yeld americano (ossia strumenti più rischiosi perché emessi da società con rating più basso) e di investment grade da paesi emergenti.

Ultima ma non ultima la porzione minoritaria di azioni che va dal mercato USA fino a quello giapponese, passando da Europa ed emergenti. Anche qui, naturalmente, lo scopo è quello di conferire uno sprint maggiore ai rendimenti, puntando su differenti aree geografiche.

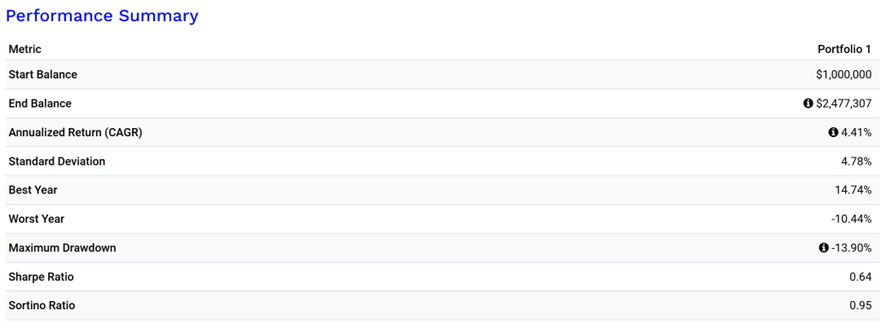

Sulla carta, insomma, sembra tutto corretto; ma, numeri alla mano, quest’impostazione permette concretamente di raggiungere gli obiettivi che ti sei posto? Vediamo i risultati di un backtest ad hoc su 20 anni (dal 2003 al 2023 con valuta in dollari in quanto la piattaforma utilizzata è americana):

Il valore assoluto del portafoglio raggiunge quasi una volta e mezza quello iniziale grazie ad un tasso di interesso composto medio annuo del 4,41 %. La volatilità media incontrata lungo il percorso, invece, è del 4,78%, con un drawdown massimo del 13,90%. Sharpe ratio dello 0,64.

In poche parole, un risultato coerente con le premesse. Il portafoglio genera un valore aggiuntivo rispetto alle attività risk free e le oscillazioni di valore sono limitate. In 20 anni, difatti, in peggior calo da sopportare è relativamente contenuto. Lo Sharpe ratio, che indaga il rapporto rischio-rendimento, ha un livello medio-basso, senz’altro accettabile e coerente con il fatto che lo scopo principale è la tutela del capitale, mentre quello secondario sta nell’ottenere un rendimento moderato ma stabile nel tempo.

Conclusione

In sintesi, la costruzione del portafoglio perfetto richiede un approccio analitico col quale ponderare attentamente il mix di rischio, orizzonte temporale e obiettivi personali. I giovani con elevata tolleranza al rischio e orizzonti temporali lunghi possono spingersi verso un’esposizione azionaria più marcata, sfruttando strumenti come i PAC per continuare ad alimentare i propri investimenti. Al contrario, chi è più vicino alla pensione può optare per un portafoglio più difensivo, concentrandosi su obbligazioni di qualità e una minore esposizione alla volatilità dell’equity.

Questi esempi mostrano che non esiste una soluzione universale: ogni pianificazione deve essere cucita addosso all’investitore, come un abito sartoriale. La chiave del successo sta nella costanza, nella diversificazione e nella capacità di adattarsi agli inevitabili cambiamenti lungo il percorso. E soprattutto, nel ricordare sempre che il tempo e l’interesse composto sono i nostri migliori alleati.

Stay tuned!

Grazie per aver letto questo articolo. Se hai domande o desideri condividere le tue esperienze, lascia un commento qui sotto. La tua opinione è importante!

Invia la tua richiesta

Se ti serve supporto per impostare strategie solide, scrivimi. Partiamo da obiettivi, vincoli e rischio; poi applichiamo metodo quantitativo e una cornice comportamentale per ridurre errori ricorrenti e rendere le decisioni più disciplinate.

Nota: le informazioni condivise sono di natura generale; eventuali valutazioni operative richiedono le verifiche e la documentazione previste.

Grazie per la risposta. ✨