Non hai voglia di leggere? Nessun problema, ora è disponibile la versione podcast dell’articolo (disclaimer: si tratta di un tool in versione beta):

- Introduzione

- Bolla che?

- Mille bolle blu

- Eppure c’erano dei segnali

- Forse è il caso di preoccuparsi

- Su gli scudi!

- Conclusione

Introduzione

Caro lettore, ancora una volta, ben ritrovato! Oggi vorrei parlarti di un tema scomodo che, per certi versi, rappresenta un po’ un tabù. Quando entriamo nel fantastico mondo della finanza, infatti, lo facciamo con l’intima speranza di realizzare considerevoli profitti, vivere lunghi periodi rialzisti e non incappare mai in pesanti tracolli.

Tuttavia, uno scenario ricorrente, soprattutto in tempi di grande liquidità e continua innovazione, è quello dello scoppio di una bolla finanziaria. L’immagine della bolla che si gonfia fino a un punto di rottura, per poi esplodere in un istante, è estremamente evocativa. Chi segue con attenzione l’andamento degli indici azionari, dei mercati obbligazionari o di particolari settori come quello immobiliare o delle criptovalute, trova con allarmante frequenza tracce di euforia seguite da crolli vertiginosi.

La formazione di bolle speculative rappresenta un pericolo per la stabilità finanziaria globale, poiché altera la percezione del rischio, favorisce posizioni oltremodo azzardate e minaccia il tessuto economico reale (che si trova a dover gestire improvvise contrazioni del credito e crolli di domanda). Gli economisti e gli analisti finanziari non cessano di interrogarsi sulle loro origini, nonché sulle ragioni che portano tanti investitori, a volte anche qualificati, ad accettare valutazioni fuori scala, ignorando i fondamentali economici. Non si tratta solo di avidità o cecità, ma di complessi meccanismi psicologici e informativi che si alimentano a vicenda.

Per comprendere perché si formano, esplodono e lasciano dietro di sé macerie finanziarie, è necessario andare oltre definizioni generiche e luoghi comuni. Occorre prima definire il fenomeno, esplorarne le radici storiche e capire come lo si possa anticipare, osservandone i sintomi. Poi, capire quali sono i modi attraverso cui un investitore può proteggersi o, quantomeno, limitare i danni.

Bolla che?

Una bolla finanziaria nasce nel momento in cui il valore di uno specifico asset, o di un intero comparto di mercato, si stacca dai suoi fondamentali economici e comincia a crescere in modo accelerato, alimentato da aspettative irrealistiche e dalla convinzione collettiva che i prezzi saliranno ancora. Non si tratta solo di un temporaneo sfasamento tra prezzo e valore intrinseco, bensì di una divergenza fuori controllo, un vortice che attira nuovi acquirenti non perché ritengano l’investimento ragionevole, ma perché sperano di lucrare rivendendo ad un prezzo maggiore. Secondo Charles Kindleberger, economista e autore dello storico saggio “Manias, Panics, and Crashes”, le bolle si formano quando il comportamento razionale lascia il posto a una dinamica speculativa collettiva, una sorta di contagio psicologico che sospinge i mercati verso valutazioni folli.

Robert J. Shiller, Premio Nobel per l’Economia e autore di “Irrational Exuberance”, invece, sottolinea come le bolle non siano fenomeni limitati alle azioni, ma si presentino in molteplici forme, dai mercati immobiliari a quelli delle materie prime (fino alle criptovalute di ultima generazione). Fondamentalmente, si ha una bolla ogni volta che il prezzo corrente di un bene, sostenuto da un flusso narrativo avvincente e da un diffuso ottimismo, supera in modo stabile e significativo quel che l’evidenza economica e le metriche standard suggerirebbero come valore corretto (c.d. “fair value”). In questo scenario, la bolla scoppia nel momento in cui gli investitori smettono di credere che i prezzi possano crescere ulteriormente, o quando un evento esterno – per esempio un inasprimento della politica monetaria o un dato macroeconomico deludente – riporta all’attenzione la dissonanza tra valore nominale e realtà economica.

In un certo senso è quello che accade quando il jackpot di una lotteria raggiunge livelli record. Sempre più persone finiscono per scommettere, attratte dall’idea di poter realizzare una vita da sogno. Le entrate crescenti contribuiscono a far salire ancora di più il montepremi, fino a che, ad un certo punto, qualcuno non si aggiudica la vittoria e tutto si “sgonfia”. La fase di euforia così si conclude, riportando il processo al momento iniziale, pronto per il ciclo successivo.

Insomma, da una parte troviamo un elemento tangibile, reale, come ad esempio un asset rivoluzionario o un business innovativo. D’altra, qualcosa di astratto, ovvero l’interpretazione che gli investitori danno alle relative potenzialità. La nostra psiche è particolarmente attratta dall’idea di poter realizzare ritorni fuori scala attraverso qualcosa che fino a poco tempo prima non esisteva nemmeno, o comunque, perlopiù, non era considerato. Una sorta di “pietra filosofale” che il fato conferisce nelle mani di pochi eletti, i quali possono così sfruttarne i poteri per rivoluzionare la propria situazione economica. Ovviamente, si tratta in realtà di valutazioni errate, frutto per lo più di moti irrazionali, una particolare forma di FOMO per così dire, alimentata da avidità e bias cognitivi.

Mille bolle blu

La storia dei mercati finanziari è costellata di esempi illustri che hanno segnato la memoria collettiva e plasmato la teoria economica. Uno dei casi più noti è la cosiddetta “Bolla dei tulipani” nella Repubblica Olandese del XVII secolo, quando i bulbi di tulipano, considerati beni di lusso e vero e proprio status symbol, videro i loro prezzi salire fino a livelli del tutto irrazionali. Nel 1637, la domanda crollò improvvisamente, facendo collassare le quotazioni e gettando scompiglio tra mercanti e speculatori. Pur trattandosi di un fenomeno relativamente circoscritto, resta il paradigma delle dinamiche psicologiche e speculative che alimentano le bolle.

E ancora, la “bolla dei mari del sud” nel Regno Unito nel XVIII secolo e la “bolla delle ferrovie” nel XIX secolo negli Stati Uniti mostrano come spesso siano le innovazioni tecnologiche o le promesse di nuovi mercati a innescare l’euforia. Col progredire dei tempi, la bolla delle dot-com, tra la fine degli anni Novanta e l’inizio del Duemila, rappresenta uno dei casi più didascalici di bolla globale nel contesto dell’economia moderna. Le start-up tecnologiche quotate sul Nasdaq, molte delle quali dotate di un modello di business insostenibile, videro le proprie valutazioni correre verso multipli irragionevoli, spinte dalla convinzione che la “nuova economia” avrebbe stravolto per sempre le regole del gioco. Il conseguente scoppio, nel 2000, causò una drastica riduzione dei valori e la scomparsa di numerose società.

Più recentemente, la crisi dei mutui subprime del 2007-2008, un altro esempio di come le bolle immobiliari, alimentate da credito facile e da derivati poco trasparenti, possono generare effetti devastanti sull’economia reale. Il relativo crollo si diffuse a livello globale e condusse al fallimento di istituzioni storiche come Lehman Brothers. Queste vicende dimostrano quanto questo fenomeno sia radicato nella nostra storia e quanto sia complesso riconoscerle in tempo.

Eppure c’erano dei segnali

Avvedersi di una bolla in formazione è infatti una sfida non indifferente. Gli analisti utilizzano una gamma di indicatori e metriche che possono fornire segnali d’allarme, sebbene nessuno di essi rappresenti una garanzia di successo. Tra gli strumenti impiegati figurano il rapporto prezzo-utili (P/E), in particolare lo Shiller Cape Ratio, che utilizza il valore medio di tale parametro negli ultimi dieci anni, corretto per l’inflazione. O il Buffet indicator, che rapporta la capitalizzazione di mercato complessiva con il prodotto interno lordo. Poi il grado di concentrazione su pochi titoli e settori, nonché la crescita del credito e della leva finanziaria.

Il verificarsi contestuale di un boom del credito e dei prezzi degli asset, in particolare, possono essere l’anticamera di una contrazione violenta. Alcuni studi, infatti, suggeriscono che il rapido allargamento della base monetaria, anche attraverso l’applicazione di tassi di interesse mantenuti bassi a lungo, sia fortemente correlato ad una crescita incontrollata delle quotazioni. Se in concomitanza diversi indici aggiornano ripetutamente i loro massimi, senza che si verifichi una eguale crescita degli utili, si genera uno scollamento non giustificato. Magari alimentato dall’emergere di una nuova tecnologia, di cui da più parti si lodano le infinite potenzialità e che sembra sostenere ciò che altrimenti sarebbe insostenibile. Va da sé che più segnali di questo tipo ricorrono contemporaneamente, più diventa difficile ignorare il campanello d’allarme.

Questa spirale spesso è poi alimentata da euforia irrazionale, eco mediatica, che spinge tutti, compreso il grande pubblico, a parlare delle opportunità del momento, e da una narrativa del tipo “questa volta è diverso”. L’ambiente informativo, specie nell’era dei social media e dei forum online, amplifica questi sentimenti, creando un effetto di risonanza che può facilmente deformare la percezione del rischio.

Forse è il caso di preoccuparsi

Alla luce di quanto abbiamo sin qui condiviso, sembra che si debba tenere alta l’attenzione rispetto all’attuale momento storico. Siamo infatti reduci da un periodo prolungato di tassi bassi, che hanno contribuito ad aumentare notevolmente la moneta in circolazione. Il maggiore mercato mondiale, quello americano, presenta una concentrazione che non ha precedenti nella storia. Le cinque maggiori aziende dell’S&P 500 sono passate dal capitalizzare complessivamente il 12% ca. del mercato nel 1990 al 30% ca. nel 2024.

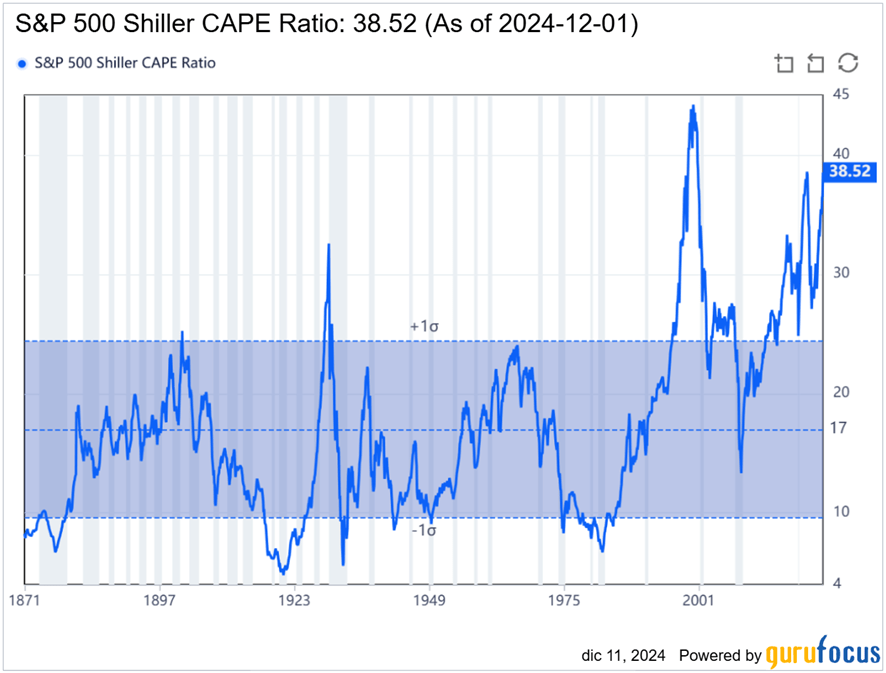

Non manca neppure la narrativa legata all’emergere di una nuova dirompente tecnologia. Così come avvenuto con internet nei primi anni 2000, attualmente si attribuiscono potenzialità infinite all’intelligenza artificiale, che difatti sta sospingendo le quotazioni di tutte le principali realtà tech del mercato americano. Il che, come abbiamo detto, può comportare un notevole distaccamento tra le valutazioni finanziarie e i fondamentali economici. E in effetti, a vedere l’andamento dell’indice di Shiller, sembra proprio quello che sta accadendo:

Negli ultimi tempi ha raggiunto il secondo valore più alto mai registrato, non troppo lontano dal livello record segnato prima dello scoppio della bolla delle dot-com.

Tuttavia, ci sono anche importanti differenze da considerare. Il rapporto P/E attuale è senz’altro elevato (28 ca.) ma è ancora ben lontano da quello di allora (44 ca.). Inoltre, la crescita degli utili dell’ultimo anno è stata solida, con le magnifiche 7 a trainare i risultati dell’intero mercato d’oltreoceano, circostanza che fa ben pensare sulla validità dei loro modelli di business. Naturalmente, poi, c’è il capitolo AI. Gli investimenti in questo ambito sono rilevanti. Si stima che solo Microsoft, Alphabet, Meta e Amazon hanno speso 106 miliardi di dollari ca. nei primi sei mesi del 2024. Secondo una ricerca di mercato di Dell’Oro Group, la cifra è destinata a salire fino all’impressionante valore di 1000 miliardi di dollari tra 5 anni.

Visto che, come si è detto, la criticità sta nell’aumento delle valutazioni rispetto ai fondamentali e considerato che questa tecnologia trasformativa è una delle maggiori responsabili di ciò in tempi recenti, il passaggio cruciale sta nella monetizzazione. In altre parole, se i costi di ricerca e sviluppo nell’intelligenza artificiale si traducono in maggiori profitti, anche grazie ad un incremento di efficienza, i multipli potrebbero rimanere stabili o, nella migliore delle ipotesi, ridursi (a parità di valutazioni). La questione fondamentale, chiaramente, è che nessuno può prevedere con ragionevole esattezza se ciò accadrà.

Prima dello scoppio della bolla delle dot-com, la narrativa su internet era del tutto simile a quella odierna. Salvo poi scontrarsi con la realtà economica del mercato sottostante, non in grado di generare risultati reali di quella portata. O forse, sarebbe meglio dire non al ritmo a cui ce lo si aspettava. Si perché internet non si è certo rivelato un fenomeno passeggero, fine a sé stesso, alimentato esclusivamente da una moda senza senso. È realmente divenuto quello che gli investitori della prima ora ipotizzavano, ossia un fattore dirompente, in grado di cambiare per sempre le abitudini di vita. E nel farlo ha drasticamente alimentato il business delle grandi realtà tech che oggi ben conosciamo e che sommano miliardi di dollari di fatturato ogni anno. Semplicemente ci è voluto più tempo di quello che l’umana avidità avrebbe desiderato.

Potrebbe accadere la stessa cosa con l’intelligenza artificiale? Forse si. Quello che già oggi sembra chiaro, infatti, è che anche questa tecnologia abbia il potenziale per rivoluzionare la società nel lungo termine. E gli attori che sapranno capitalizzarla al meglio dal punto di vista economico, con ogni probabilità, riusciranno ad ottenere risultati incredibili. Magari però, ancora una volta, l’evoluzione di questo processo passerà da un momento di euforia fuori controllo che porterà a multipli irragionevoli, sino allo scoppio (più o meno grande) dell’ennesima bolla.

Senza dover scomodare sofisticate teorizzazioni (come quella dell’effetto Lindy, ad esempio, che stima la probabilità di futura sopravvivenza di un’ideologia in maniera proporzionale alla sua durata in vita attuale), si può infatti ritenere che il complesso di bias e comportamenti irrazionali che da sempre caratterizzano la nostra natura, continueranno a manifestarsi per lungo tempo, portandoci ciclicamente a ricadere negli stessi errori. E nonostante tutti gli sforzi, l’infinito numero di variabili e la complessità dei mercati globalizzati renderanno complicato prevedere con esattezza se, quando e come una bolla scoppierà, lasciando tutti in una condizione di vigile incertezza.

Su gli scudi!

La difesa dal rischio bolla richiede un mix di consapevolezza, diversificazione e disciplina. Gli investitori più intelligenti mantengono portafogli diversificati in termini di asset, settori e aree geografiche, in modo da non essere sovraesposti a una singola storia speculativa. Una gestione del rischio rigorosa, che include l’uso di parametri come la volatilità storica, la correlazione tra asset e la ricerca di strategie difensive nei momenti di incertezza, può ridurre l’impatto di un eventuale tracollo. È fondamentale poi non farsi influenzare eccessivamente dall’entusiasmo collettivo, mantenere una prospettiva di lungo periodo e monitorare i fondamentali economici: analizzare l’andamento del mercato, le previsioni dei flussi di cassa nonché quelle sulla crescita economica e i trend demografici.

Strategie difensive possono includere l’adozione di asset rifugio come l’oro, l’acquisto di opzioni put su indici azionari per assicurarsi contro un eventuale crollo, o, ancora, l’adozione di un approccio “value investing”. Teorizzato da Benjamin Graham (maestro di Warren Buffet per intenderci), prevede un’attenta analisi dei fondamentali alla ricerca di asset dai multipli ridotti e, anche per questo, potenzialmente sottovalutati.

In ultima analisi, la migliore difesa è una sana dose di scetticismo e autocontrollo. Evitare di lasciarsi trascinare dal “rumore” di mercato, mettere in discussione gli entusiasmi dilaganti e mantenere una linea strategica chiara e razionale aiuta a limitare i danni che si creano quando il vento dell’euforia cessa di soffiare. Riconoscere i sintomi di una sopravvalutazione conclamata non garantisce di evitare sempre le perdite, ma riduce senz’altro la probabilità di cadute rovinose.

Conclusione

Riconoscere una bolla rappresenta una delle sfide più complesse nel panorama finanziario. Gli studiosi, i regolatori e gli investitori si trovano di fronte a un compito arduo: imparare ad anticipare, o almeno a individuare, i momenti in cui l’equilibrio si rompe e il prezzo di un asset diventa insostenibile. Gli indicatori non mancano, eppure nessun modello è in grado di offrire certezze. La soluzione, se così si può definire, consiste nel mantenere un approccio razionale, informato e disciplinato. Nell’avere una conoscenza approfondita del funzionamento dei mercati e nel saper interpretare i segnali che provengono tanto dalla sfera economica quanto da quella sociale e psicologica.

Le fonti autorevoli di dati supportano questo processo, ma l’esperienza personale, la riflessione critica e l’umiltà di ammettere la possibilità di sbagliare si rivelano altrettanto preziosi. Questo fenomeno difatti, per quanto doloroso, può essere interpretato anche come un monitor costante a non abbandonare il giudizio critico. Fattore determinante per non confondere il miraggio di una crescita illimitata con la realtà di un’economia che ci ricorda sempre l’importanza del senso del limite.

Stay tuned!

Grazie per aver letto questo articolo. Se hai domande o desideri condividere le tue esperienze, lascia un commento qui sotto. La tua opinione è importante!

Invia la tua richiesta

Se ti serve supporto per impostare strategie solide, scrivimi. Partiamo da obiettivi, vincoli e rischio; poi applichiamo metodo quantitativo e una cornice comportamentale per ridurre errori ricorrenti e rendere le decisioni più disciplinate.

Nota: le informazioni condivise sono di natura generale; eventuali valutazioni operative richiedono le verifiche e la documentazione previste.

Grazie per la risposta. ✨